Journal of FP2024年5月号の特集「FP ができる 分野別・介護のアドバイス」の「在宅介護」の概要と感想です。

概要

相談者データ

- 父親:71歳(妻は他界)、年金手取176万円、金融資産650万円、自宅評価1000万円、高血圧で通院中

- 長女:44歳、独身、会社員、父親と同居、兄弟なし

- 父親の健康状態悪化で介護の負担が重くなる可能性、介護と仕事の両立困難

- 費用面の負担が不安

ケース1 自宅で生涯生活

| 主な支出の内訳(年間) | |

| 食費(外食費込み) | 60万円 |

| 日用品 | 12万円 |

| 水道光熱費 | 24万円 |

| 交通費 | 2万円 |

| 医療費 | 6万円 |

| 通信費 | 16万円 |

| 管理費・修繕積立金 | 30万円 |

| 固定資産税 | 12万円 |

| 車両費 | 21万円 |

| 計 | 183万円 |

| 年金手取-支出 | ▲7万円 |

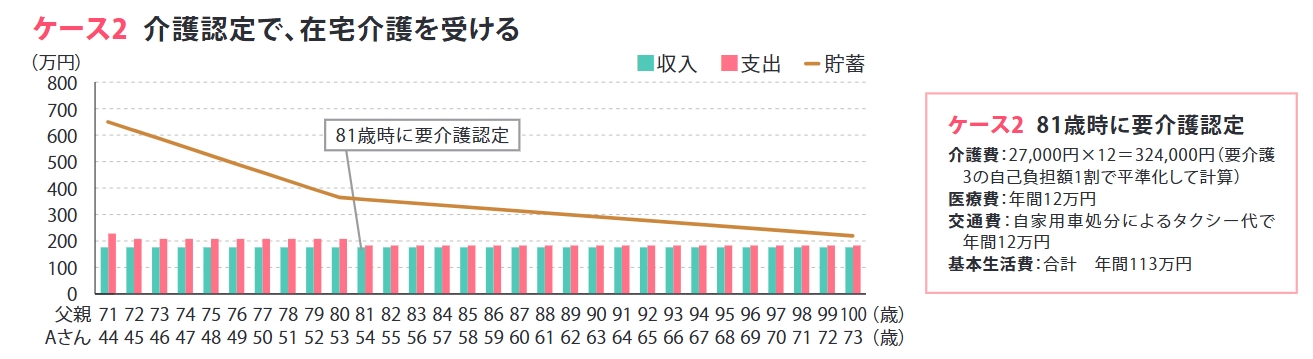

ケース2 81歳時に要介護認定で在宅介護を受ける

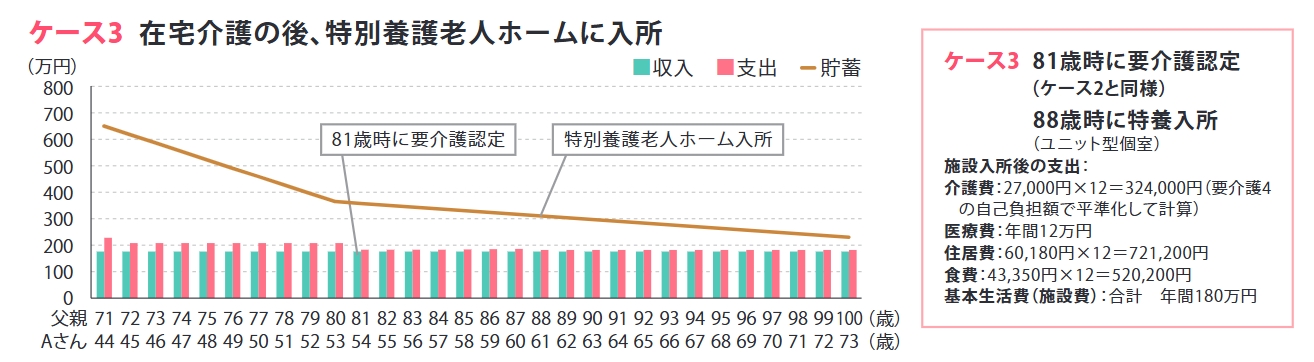

ケース3 88歳時に特別養護老人ホームに入所

在宅介護のポイント

- 本人(被介護者)の気持ち(意向)を確認

- 在宅のまま100歳まで生活が維持できる家計かを確認、施設に入るパターンも試算

- 地域包括支援センターで相談

- 在宅での生活が無理との判断→施設入所へ

感想

ケース2とケース3でほぼ同じグラフになっているのが理解できない。自宅の管理費・固定資産税と施設費住居費がほぼ相殺する前提なのだろうか。あり得ない。本文中「特別養護老人ホームに入所できる可能性があることを伝えると、かなり長女の不安は払拭された」とあるのだが、可能性だけの話で安心する人はいるのだろうかと思った。

当然のことだが、費用面を考えると下記のとおり。

自宅で自立<在宅介護<施設入所

施設入所になれば、同居家族は介護や見守りの必要はなくなるが、病院への付き添い施設からの呼び出しなど月に数日は拘束さると考えなければいけない。